Stadsutveckling kopplad till resiliens och hållbarhet

Alan Kao

26 februari 2025

ESG:s olika tidsepoker

ESG har haft en skakig utveckling det senaste decenniet. Höjer de nya regleringarna nu lägstanivån, samtidigt som de begränsar hur långt företag kan gå i sina ESG-resultat och åtaganden? Och vilka faktorer kommer att fortsätta skilja dessa åt under de kommande åren?

På bara 10–20 år har begreppet miljö, socialt ansvar och bolagsstyrning (ESG) gått från att vara ett tecken på ansvarstagande till att ibland förlöjligas, till exempel i en Dilbert-serie. Tidigare sågs ESG och hållbarhet inte bara som ett sätt att följa lagar och regler, men nya regelverk har förändrat hur högt många företag prioriterar frågorna.

ESG- och hållbarhetsinitiativ har gått från att vara “nice-to-have”, till avgörande för att bygga motståndskraftiga företag, och nu till att bli “table stakes” – alltså grundkrav för att kunna verka i linje med gällande regler.

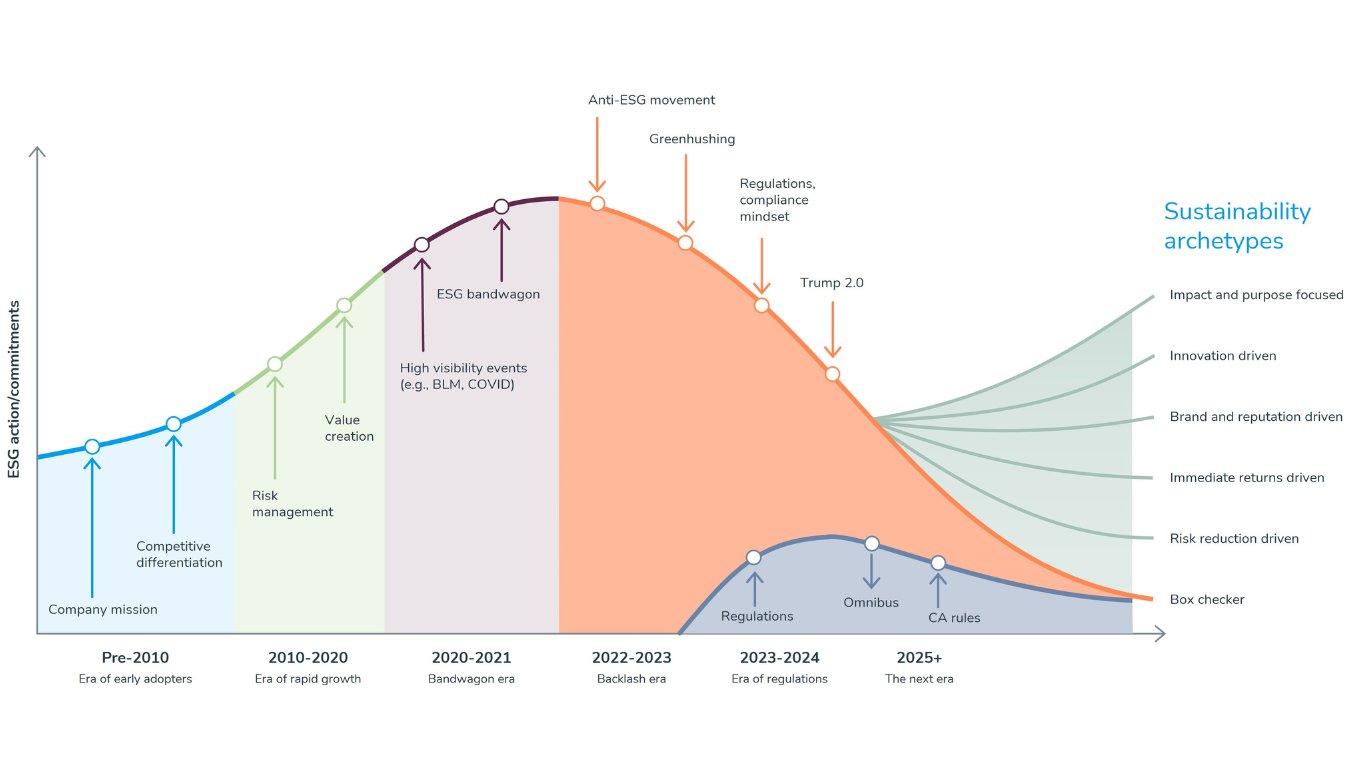

Figur 1 visar hur ESG-åtgärder och åtaganden har ökat och minskat under de senaste två decennierna, samt vilka faktorer som har drivit dessa förändringar.

Figure 1. The Eras of ESG

En era av tidiga användare

Före början av 2010-talet var det få företag som tydligt integrerade hållbarhet i sin affärsidé. De som gjorde det använde det främst för att attrahera vissa kunder och medarbetare och för att skilja sig från konkurrenterna.

Efter att FN:s principer för ansvarsfulla investeringar (PRI) lanserades 2006 började private equity-bolag utveckla mer strukturerade sätt att arbeta med hållbarhet. Genom att dela in hållbarhet i miljö, sociala frågor och bolagsstyrning – och med den ökande användningen av begreppet ESG – fick de ett tydligare ramverk för att använda ESG som ett verktyg för riskhantering.

En era av snabb tillväxt

Mellan 2010 och 2020 tredubblades antalet PRI-signatärer till över 3.000 och PE-bolagen insåg att frågor som klimatrisk var viktiga affärsmässiga överväganden för att bedöma investeringarnas motståndskraft.

Under samma period tillkom även flera viktiga ramverk, som Sustainability Accounting Standards Board (SASB), FN:s globala mål för hållbar utveckling (SDG) och Task Force on Climate-related Financial Disclosures (TCFD). Alla är frivilliga sätt för företag att arbeta med ESG-frågor.

Även om många private equity-bolag först såg ESG som ett verktyg för riskhantering, började fler investerare snart också betrakta ESG som ett sätt att skapa värde under innehavstiden. Det bidrog till att ESG integrerades mer i hela investeringens livscykel.

Bandvagnens era

Under 2020 riktade ett antal uppmärksammade händelser strålkastarljuset mot ESG-frågor:

- Ökningen av klimatrelaterade miljökatastrofer, som extrem värme, skogsbränder, översvämningar, stormar och orkaner, fortsatte i samma takt och utmanade uppfattningen att klimatförändringarna är ett avlägset framtida problem.

- George Floyds och andra mörkhyades misshandel och död samt Black Lives Matter-rörelsen ökade medvetenheten om rasism, vilket fick många företag att göra offentliga uttalanden om ojämlikhet på grund av ras och utöka eller skapa program för mångfald, rättvisa och inkludering (DEI).

- Covid-19-pandemin satte fokus på ESG-frågor, i synnerhet hanteringen av humankapital och leveranskedjor. Pandemin var ett test på hur företagen hanterar sin personalstyrka och stöder sina kunder och klienter under turbulenta tider. Företagen såg också över sina rutiner för leverantörskedjan, och de som var knutna till enstaka leverantörer tvingades ompröva sina leverantörskedjor och ta fram beredskapsplaner för att hantera dessa risker framöver.

Dessa händelser ledde till att många företag hoppade på ESG-tåget. Det uppstod en febril aktivitet kring ESG-frågor när företag gjorde aggressiva åtaganden om noll nettoutsläpp, lovade att ha fler mörkhyade personer i ledande befattningar och utveckla en mångfald av talanger samt införde flexibla policyer för arbete hemifrån.

Tiden för motreaktioner

När ESG nådde sin topp uppstod också en motreaktion. I USA drevs den av kritiker av ESG och det som kallades “woke”, vilket ledde till lagförslag och lagar som begränsar hur ESG-faktorer får beaktas i investeringar.

I takt med att ESG blev mer politiserat började företag stämmas eller bojkottas för sina klimatmål och åtgärder. Samtidigt ökade granskningen av bolag, och fler drogs inför rätta för överdrivna hållbarhetspåståenden och fall av greenwashing.

Detta bidrog till en nedgång i ESG-åtaganden och till framväxten av så kallad “greenhushing”, där företag sänker sina ambitioner, kommunicerar mindre om sitt arbete och ibland använder andra begrepp, som “ansvarsfulla investeringar”.

Regleringarnas tidsålder

År 2023 trädde de första större ESG-relaterade regelverken i kraft, varav det mest framträdande är det europeiska direktivet om hållbarhetsrapportering för företag (CSRD). Andra är US Securities Exchange Commission (SEC) Climate Disclosure Rule och Kaliforniens Climate Corporate Data Accountability Act (SB 253) och Climate Related Financial Risk Act (SB 261).

I dessa fyra regelverk kan över 50.000 börsnoterade och privatägda företag komma att omfattas av olika rapporteringskrav relaterade till ESG-frågor, inklusive utsläpp av växthusgaser (GHG) och klimatrisker. Eftersom redovisningen av växthusgasutsläpp och klimatrisker dittills i stor utsträckning hade varit frivillig, innebar dessa regleringar i praktiken att golvet för ESG-redovisningar höjdes genom att växthusgasutsläpp och klimatriskrapportering för första gången blev obligatoriskt för ett stort antal företag.

Samtidigt som nya regler höjde lägstanivån för ESG-rapportering uppstod en parallell effekt: vissa företag som tidigare rapporterat mer omfattande valde att anpassa sig till lagkraven – ibland genom att minska mängden data de redovisade. Det innebar i praktiken att taket för rapporteringen sänktes.

När regleringarna började gälla 2025 kom också en motreaktion mot det som först såg ut som en snabbt växande regleringspåverkan. Åtgärder från den andra Trumpadministrationen, att SEC:s klimatregel drogs tillbaka och EU:s förenklingspaket (Omnibus Simplification Package) presenterades, innebär att många företag får mindre krav på att mäta och rapportera centrala ESG-data, som växthusgasutsläpp. Det riskerar att sänka både lägstanivån och ambitionsnivån för företag som främst styrs av regelkrav.

Samtidigt går vissa regelverk, som Kaliforniens klimatregler, framåt – men sammantaget finns tecken på att den regulatoriska lägstanivån börjar plana ut.

Hur kommer nästa ESG-era att se ut?

Är det oundvikligt att det stigande golvet och det sänkta taket kommer att resultera i en konvergens i hur företagen kommer att förhålla sig till ESG-information? Och vad kommer att hindra taket för ESG-åtgärder från att sammanfalla med golvet för reglering?

Hur företagen reagerar på de olika mot- och medvindar som hållbarhetsfrågorna står inför kommer till stor del att bero på deras "hållbarhetsarketyp", som kan liknas vid deras personlighetsprofil och som formar hur ledare och medarbetare definierar hållbarhetsfrågornas syfte och roll i företaget.

- Box checkers - Det här är företag som använder hållbarhet för att uppfylla förväntningar på minimi- eller basnivå, vilket innebär att de lagstadgade kraven definierar vad de anser vara nödvändigt med avseende på hållbarhet. För dessa typer av företag är golvet och taket för hållbarhetsprestanda samma sak.

- Riskreducering som drivkraft - För dessa företag är syftet med hållbarhet att minska riskerna. De vill uppfylla lagstadgade krav, men inser också att ytterligare åtgärder kan behövas för att hantera PR-risker och upprätthålla en "social license to operate". De inser också fördelarna med att förstå klimatriskerna och integrera dem i den övergripande riskhanteringen och planeringen. Dessa företag tenderar att vara snabba på att hoppa på tåget och "följa med i svängarna".

- Drivs av omedelbar avkastning - Dessa företag använder vanligtvis också hållbarhet för att förbättra det ekonomiska resultatet och konkurrensfördelarna. Besluten om hållbarhetsinitiativ styrs av den kortsiktiga avkastningen på investeringen och var det går att uppnå effektivitetsvinster i verksamheten. Dessa företag kan också använda hållbarhet som ett verktyg för att utveckla bättre produkter och nya erbjudanden.

- Varumärkes- och ryktesdrivna - För dessa företag används hållbarhet för att differentiera företaget och dess varumärke gentemot viktiga målgrupper och intressenter. De drivs av de förväntningar på hållbarhet som investerare, kunder och medarbetare har på dem och vill säkerställa att deras åtaganden och kommunikation överensstämmer med deras rykte.

- Innovationsdrivna - Dessa företag använder hållbarhet för att skapa nya affärsmodeller och processer som driver intäktstillväxt, lönsamhet, långsiktig konkurrenskraft och minskat fotavtryck. Även om deras varumärke kanske inte är synonymt med hållbarhet, har de unika hållbarhetsdrivna produkter och tjänster eller sätt att göra affärer som skiljer dem från sina konkurrenter.

- Impact and purpose focused - Slutligen har vi de företag som har integrerat hållbarhet i sin affärsstrategi från allra första början. Hållbarhet är en naturlig del av hur de driver sin verksamhet. Det här är de företag som var tidigt ute och som har hållbarhet som en viktig del av sitt företags syfte och mission.

Genom att förstå ett företags hållbarhetsarketyp kan man fastställa i vilken utsträckning taket för hållbarhetsprestanda för dem är högt jämfört med det regulatoriska golvet.

Sammanfattningsvis

ESG:s resa genom en rad epoker och framväxten av hållbarhetsregleringar har haft den dubbla effekten att höja golvet för ESG-åtgärder, så att ett stort antal företag både tvingas och åläggs att fokusera på hållbarhetsresultat för första gången, samtidigt som taket sänks för företag som antar ett mer konservativt eller efterlevnadstänkande när det gäller hållbarhet och skalar tillbaka tidigare åtaganden.

När vi nu går in i "nästa era av ESG" förväntar vi oss dock att andra drivkrafter för hållbarhetsarbetet - som krav från investerare och intressenter, effektivisering av verksamheten, kampen om talanger och framtidssäkring - kommer att hålla golvet och taket tillräckligt långt ifrån varandra. Klyftan mellan golvet och taket kommer att bero på hur du definierar syftet med och rollen för hållbarhet i ditt företag.

Vill du veta mer?

Alan Kao

Principal

+1 617-946-6113

RELATERADE INSIKTER

Kapital riktas alltmer till effektinvesteringar, inklusive till projekt för förnybar energi. Vi undersöker om dessa effektinvesteringar automatiskt kan betraktas som bra investeringar ur ESG-synpunkt och lyfter fram några särskilda frågor för investerare inom solenergi.