Robuste samfunn og levbarhet

Alan Kao

26. februar 2025

ESG‑epokene

ESG har hatt en ujevn utvikling det siste tiåret. Men bidrar ESG‑reguleringer nå både til å heve minimumsnivået – og samtidig senke ambisjonsnivået – for ESG‑ytelse og -forpliktelser? Og hvilke faktorer vil bidra til å holde disse to utviklingstrekkene adskilt i årene som kommer?

I løpet av en periode på bare 10-20 år har begrepet miljø, sosiale forhold og selskapsstyring (ESG) vært på en svimlende berg- og dalbanetur, fra å bli anerkjent som kjennetegnet på et ansvarlig selskap til å bli latterliggjort i en Dilbert-tegneserie. Mens ESG og bærekraft en gang i tiden ble ansett som noe som lå utenfor de tiltakene selskapene kunne iverksette for å overholde regelverket, har fremveksten av relaterte reguleringer ført til at mange selskaper nå prioriterer disse områdene på nytt.

ESG- og bærekraftstiltak har gått fra å være "nice-to-have" til å bli avgjørende for å skape en robust virksomhet, og nå er de blitt en selvfølge - eller et minimumskrav - for en virksomhet som driver i samsvar med regelverket.

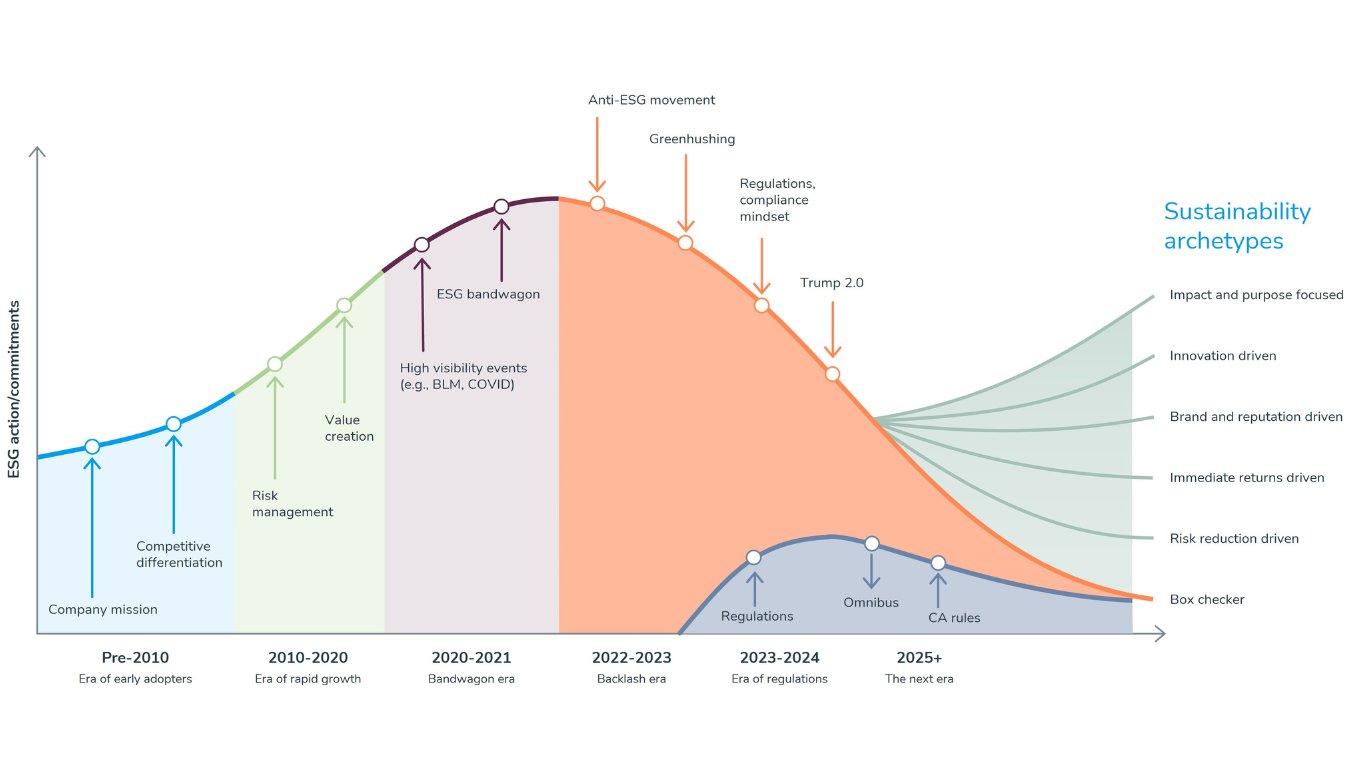

Figur 1 viser hvordan ESG-tiltak og -forpliktelser har økt og avtatt i løpet av de siste to tiårene, samt hvilke faktorer som har bidratt til disse endringene.

Figure 1. The Eras of ESG

De tidlige brukernes epoke

Før begynnelsen av 2010-tallet var det et begrenset antall selskaper som eksplisitt og synlig hadde integrert bærekraft i sin selskapsmisjon. Disse selskapene adopterte primært bærekraft som en måte å appellere til visse kunder og ansatte på, samt for å skille seg ut fra konkurrentene.

Etter lanseringen av FNs prinsipper for ansvarlige investeringer (PRI) i 2006, begynte vi å se private equity (PE)-selskaper identifisere måter å tenke på og operasjonalisere bærekraft. Å ramme inn bærekraft i form av pilarene miljø, sosialt og selskapsstyring (ESG) og den økende bruken av begrepet ESG ga PE-selskaper et mer systematisk rammeverk for å bruke ESG-hensyn som en måte å håndtere risiko på.

Epoken med rask vekst

Mellom 2010 og 2020 tredoblet antallet PRI-signatarer seg til over 3 000, og PE-selskaper anerkjente at spørsmål som klimarisiko var viktige forretningsmessige hensyn for å vurdere robustheten i deres investeringer.

I tillegg til PRI, ble dette tiåret preget av opprettelsen av Sustainability Accounting Standards Board (SASB), lanseringen av FNs bærekraftsmål (SDG-er) og opprettelsen av Task Force on Climate-related Financial Disclosures (TCFD), alle frivillige tiltak for å vurdere ESG-spørsmål innenfor en virksomhet.

Mens mange PE-selskaper i utgangspunktet så på ESG som et verktøy for risikostyring, begynte et økende antall investorer også å se på prestasjoner innen ESG-temaer som en måte å tilføre verdi på under investeringsperioden, noe som ytterligere økte innlemmelsen av ESG-hensyn i investeringssyklusen.

Medløpernes epoke

I 2020 kastet en rekke høyprofilerte hendelser lys på ESG-temaer:

- Økningen i klimarelaterte miljøkatastrofer, som ekstrem varme, skogbranner, flom, stormer og orkaner, fortsatte i raskt tempo og utfordret oppfatningen om at klimaendringer er et fjerntliggende fremtidsproblem.

- Behandlingen og den påfølgende døden til George Floyd og andre fargede personer, samt Black Lives Matter-bevegelsen, økte bevisstheten om rasismeproblemer. Dette førte til at mange bedrifter offentlig tok stilling til temaet raseulikhet og utvidet eller opprettet sine programmer for mangfold, rettferdighet og inkludering (DEI).

- COVID-19-pandemien satte fokus på ESG-temaer, spesielt styringen av menneskelig kapital og forsyningskjeder. Pandemien var en test på hvordan selskaper håndterer arbeidsstyrken sin og støtter kundene sine i turbulente tider. Selskaper revurderte også forsyningskjedepraksisen sin, og de som var avhengige av enkeltleverandører, måtte tenke nytt om forsyningskjedene sine og utvikle beredskapsplaner for å håndtere disse risikoene fremover.

Disse hendelsene førte til at mange selskaper hoppet på ESG-bølgen. Det var en flom av aktivitet rundt ESG-temaer, ettersom virksomheter kom med aggressive netto null-forpliktelser, lovet å få flere fargede personer i lederstillinger og utvikle mangfoldige talentprogrammer, samt innførte fleksible hjemmekontorpolitikker.

Motreaksjonens epoke

Mens ESG-bølgen nådde sitt høydepunkt, begynte vi å se en nesten uunngåelig motreaksjon mot ESG. I USA startet dette med motstand fra kritikere mot ESG og alt som ble sett på som «woke», med en påfølgende rekke lover mot vurderingen av ESG-faktorer i investeringer.

Etter hvert som politiseringen av ESG økte, begynte vi å se eksempler på selskaper som ble saksøkt eller boikottet på grunn av sine klimamål eller handlinger. Selskaper begynte også å motta økt gransking og søksmål for overdrevne påstander om bærekraft eller andre tilfeller av grønnvasking.

Som en konsekvens så vi en ytterligere nedgang i ESG-forpliktelser på grunn av grønnvaskingsbevegelsen, der selskaper reduserte sine ESG-ambisjoner, valgte å snakke mindre åpent om innsatsen sin og til og med bevisst brukte andre begreper som «ansvarlige investeringer».

Regulerings epoken

I 2023 trådte de første store ESG-relaterte reguleringene i kraft, hvor de mest fremtredende var Europas Corporate Sustainability Reporting Directive (CSRD). Andre inkluderer US Securities Exchange Commission (SEC) Climate Disclosure Rule og Californias Climate Corporate Data Accountability Act (SB 253) og Climate Related Financial Risk Act (SB 261).

På tvers av disse fire reguleringene kan over 50 000 offentlige og private selskaper bli underlagt ulike rapporteringskrav knyttet til ESG-temaer, inkludert klimagassutslipp (GHG) og klimarisiko. Fordi GHG- og klimarisikorapportering i stor grad hadde vært frivillig frem til dette punktet, hevet disse reguleringene i praksis gulvet for ESG-rapportering ved å gjøre GHG-utslipp og klimarisikorapportering obligatorisk for et stort antall selskaper for første gang.

Samtidig som reguleringene hevet gulvet for ESG-rapportering, var det en parallell effekt på noen selskaper som allerede proaktivt hadde rapportert disse målene, og som deretter valgte å tilpasse rapporteringspraksisen sin til de nye reguleringskravene, i noen tilfeller reduserte mengden data de rapporterte. Dette senket i praksis taket for ESG-rapportering for disse selskapene.

Etter hvert som reguleringens epoke gikk inn i 2025, begynte vi å se en motreaksjon mot det som først så ut til å være en raskt voksende innvirkning av reguleringer på ESG-rapportering og handling. Tiltakene fra den andre Trump-administrasjonen, samt suspensjonen av SEC Climate Disclosure Rule og lanseringen av EU Omnibus Simplification Package, vil frita mange virksomheter fra krav om å evaluere og rapportere sin ytelse på nøkkel-ESG-mål, som GHG-utslipp, og dermed senke både gulvet og taket for selskaper som adopterer en regulatorisk tilnærming til bærekraft. Selv om reguleringer som Californias klimaregler går fremover, viser det regulatoriske gulvet tegn til å flate ut.

Hvordan vil den neste ESG-epokene se ut?

Er det uunngåelig at det stigende gulvet og det senkende taket vil føre til en konvergens i hvilken grad selskaper vil nærme seg ESG-rapportering? Og hva vil hindre taket for ESG-handlinger fra å konvergere med reguleringsgulvet?

Hvordan selskaper reagerer på de ulike motvindene og medvindene som bærekraft står overfor, vil i stor grad avhenge av deres «bærekraftsarchetype», som tilsvarer deres personlighetsprofil og former hvordan ledere og ansatte definerer formålet og rollen til bærekraft i selskapet.

- Bokførere – Dette er selskaper som bruker bærekraft for å oppfylle minimums- til grunnleggende forventninger; dermed definerer reguleringskravene hva de anser som nødvendig med hensyn til bærekraft. For disse typene selskaper er gulvet og taket for bærekraftsprestasjoner ett og det samme.

- Risikoavlastningsdrevet – For disse selskapene forstås bærekraft som å redusere risikoer. De ønsker å oppfylle reguleringskravene, men anerkjenner også at ytterligere tiltak kan være nødvendige for å håndtere PR-risiko og opprettholde en «sosial lisens til å operere». De anerkjenner også fordelen ved å forstå klimarisiko og integrere det i deres overordnede risikostyring og planlegging. Disse pleier å være selskaper som raskt hopper på trender og «følger flokken».

- Avkastningsdrevet – Disse selskapene bruker typisk også bærekraft for å forbedre økonomisk ytelse og konkurransefortrinn. Beslutninger om bærekraftinitiativer vil være drevet av deres kortsiktige avkastning og hvor operasjonelle effektiviseringer kan oppnås. Disse selskapene kan også omfavne bærekraft som et perspektiv for å utvikle bedre produkter og nye tilbud.

- Merkevare- og omdømmefokusert – For disse selskapene brukes bærekraft til å differensiere selskapet og merkevaren deres overfor nøkkelpublikum og interessenter. De er drevet av forventningene rundt bærekraft som investorer, kunder og ansatte har til dem, og ønsker å sikre at deres forpliktelser og kommunikasjon er i samsvar med deres omdømme.

- Innovasjonsdrevet – Disse selskapene bruker bærekraft til å innovere nye forretningsmodeller og prosesser for å drive inntektsvekst, lønnsomhet, langsiktig konkurransesuksess og fotavtrykksreduksjon. Selv om merkevaren deres kanskje ikke er synonym med bærekraft, har de unike bærekraftdrevne produkter og tjenester eller måter å drive virksomhet på som skiller dem fra konkurrentene.

- Impact- og formålsfokusert – Til slutt har vi selskapene som har integrert bærekraft i forretningsstrategien sin fra begynnelsen. Bærekraft er en iboende del av hvordan de driver virksomheten sin. Dette er selskapene som var en del av tidligbrukernes æra, med bærekraft som en nøkkelkomponent i deres selskapsformål og misjon.

Å forstå et selskaps bærekraftsarchetype vil bidra til å definere i hvilken grad taket for bærekraftsprestasjoner forblir høyt sammenlignet med det regulatoriske gulvet.

Avslutning

Reisen til ESG gjennom en rekke epoker og fremveksten av bærekraftsreguleringer har hatt en dobbel effekt: å heve gulvet for ESG-handlinger, slik at et stort antall selskaper både blir tvunget og pålagt å fokusere på bærekraftsprestasjoner for første gang, samtidig som taket senkes for selskaper som adopterer en mer konservativ eller regelverkstilnærming til bærekraft og skalerer tilbake tidligere forpliktelser.

Men etter hvert som vi går inn i «den neste ESG-epoken», forventer vi at andre drivkrefter for bærekraftsprestasjoner – som investor- og interessentkrav, operasjonelle effektiviseringer, kampen om talent og fremtidssikring – vil holde gulvet og taket langt nok fra hverandre. Gapet mellom gulvet og taket vil bli drevet av hvordan du definerer formålet og rollen til bærekraft i selskapet ditt.

Vil du vite mer?

Alan Kao

Principal

+1 617-946-6113

RELATERT INNSIKT

En stadig større andel av de investeringene som gjøres, er impact-investeringer – for eksempel i fornybarprosjekter. Men er disse impact-investeringene automatisk gode investeringer ut fra et ESG-synspunkt? Vi prøver å finne ut av dette, og gir også noen gode tips til investorer i solenergi.